A hazai ESG törvény ez év januári hatálybalépése óta az Effekteam rendszeresen tájékoztatja a vállalatokat a szabályozással kapcsolatos legfrissebb tudnivalókról, fejleményekről. Így volt ez az egyesület idei utolsó munkacsoport-találkozóján is, ahol a résztvevők a legutóbbi SZTFH rendeletek által meghatározott követelményekről kaptak áttekintést.

Az Effekteam Egyesület decemberi munkacsoport-találkozóján Jenei Attila, az EY denkstatt Magyarország fenntarthatósági partnere ismertette azokat a részletszabályokat, melyeket a legutóbbi SZTFH rendeletek fogalmaznak meg az ESG törvény kapcsán. A szakember elöljáróban emlékeztetett, hogy a hazai törvény annak a vállalati fenntarthatósági átvilágításról szóló európai uniós irányelvnek (CSDDD) az előfutára, melyet minden tagállamnak adaptálnia kell. Mivel Magyarország megelőzte az uniós szabályozást mind a törvény hatályba lépésének időpontját, mind az érintettek körét tekintve, ezért – a szükséges harmonizáció céljából – további pontosítások jelentek meg az idei év során.

Fenntarthatósági célú átvilágítás és kockázatkezelés

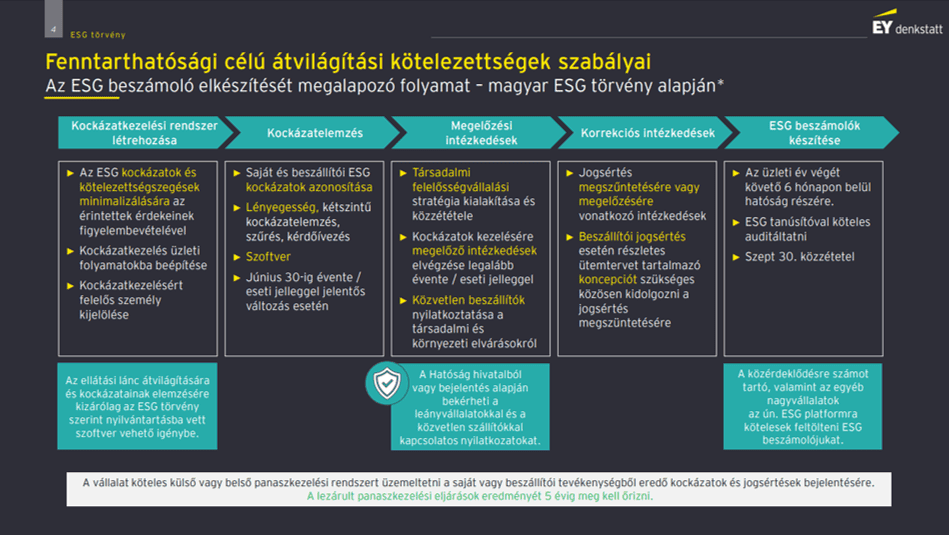

A vállalkozások fenntarthatósági célú átvilágítási kötelezettségei teljesítésének részletszabályairól szóló 13/2024. (VIII. 15.) SZTFH rendelet kapcsán Jenei Attila elmondta, hogy az ESG törvény hatálya alá tartozó vállalkozásoknak dokumentált kockázatkezelési rendszert kell üzemeltetniük, mely kiterjed a káros környezeti, társadalmi hatásokra és a szervezetirányítást érintő kockázatokra. A szabályozás nagy hangsúlyt fektet nem csak a vállalatok saját üzleti működésének felülvizsgálatára, hanem az ellátási láncuk fenntarthatósági célú átvilágítására is. A folyamat első lépése a lényegességi vizsgálat, melynek célja az ESG kockázatokat befolyásoló tényezők meghatározása. A kétszintű kockázatelemzés lehetőséget ad arra, hogy a vállalatok először előminősítéssel azonosítsák a legkritikusabb beszállítókat, majd az érintett partnerek esetében részletesebb elemzést végezzenek. Az átvilágításhoz a jogszabályban meghatározott – az SZTFH honlapján közzétett – kérdőívek nyújtanak segítséget, melyek tartalma a beszállító mérete és földrajzi elhelyezkedése szerint változik. A rendszeres kockázatelemzést minden év június 30-ig kell elvégezni, de a vizsgálat – eseti jelleggel – ettől eltérő időpontban is szükségessé válhat, amennyiben felmerül a kötelezettségek megsértésének gyanúja. Az azonosított kockázatokat a vállalkozásoknak kezelniük (megelőzniük, megszüntetniük vagy minimálisra csökkenteniük) kell, amelyhez a megfelelő intézkedések megtételére van szükség.

Az ESG beszámolóval kapcsolatos követelmények

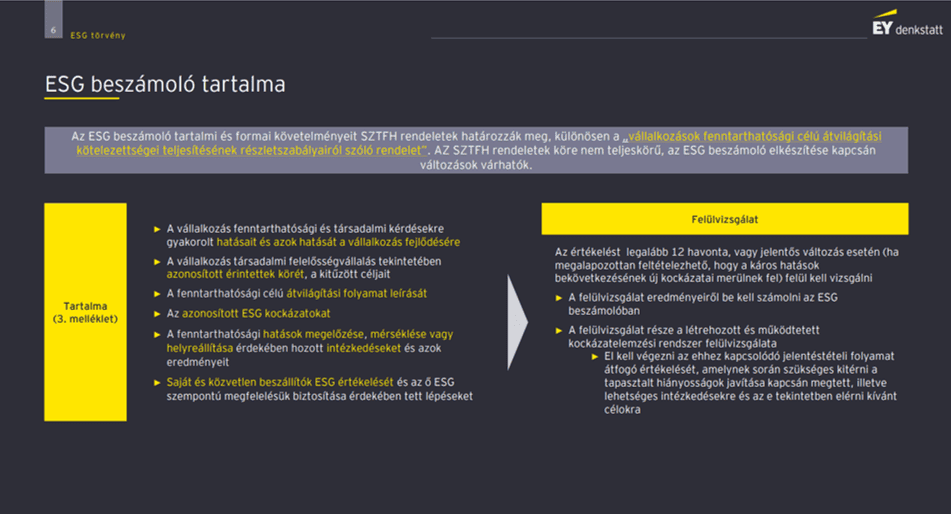

Az SZTFH rendeletek meghatározzák az érintett vállalkozások által készítendő ESG beszámoló tartalmi és formai követelményeit. Ezek alapján ismertetni kell az adott vállalkozás fenntarthatósági és társadalmi kérdésekre gyakorolt hatásait, illetve azok hatását a vállalkozás fejlődésére. Be kell mutatni a vállalkozás társadalmi felelősségvállalása kapcsán azonosított érintetteket és célokat, továbbá le kell írni a fenntarthatósági átvilágítás folyamatát. Ki kell térni az azonosított ESG kockázatokra, illetve a fenntarthatósági hatások megelőzése, kezelése érdekében hozott intézkedésekre és azok eredményeire. Be kell számolni a saját és a közvetlen beszállítók értékelésének eredményéről és az ESG megfelelésük érdekében tett lépésekről. Az elkészült és tanúsított beszámolót az üzleti év végét követő 6 hónapon belül kell benyújtani az SZTFH felé, amely szeptember 30-ig teszi közzé az adott év június 30-át megelőző egy éves időszakban beérkezett beszámolókat.

ESG minősítők és szoftverek nyilvántartása

Az ESG beszámolók, az ESG minősítők és az ESG szoftverek nyilvántartásáról szóló 12/2024. (VIII. 15) SZTFH rendelet alapján az éves ESG beszámolót az SZTFH honlapján található űrlap segítségével lehet benyújtani közzétételre – hívta fel a figyelmet az EY denkstatt Magyarország fenntarthatósági partnere. A vállalkozások ESG teljesítményének értékelésében kulcsszerepet játszanak az EGS minősítők. A fenntarthatósági átvilágítás és megfelelés hitelességének biztosítása érdekében a szabályozás kizárja az összeférhetetlenséget az ESG tanácsadók és tanúsítók, illetve minősítők között. Ez utóbbiak nyilvántartásának részeként meg kell adni a cég alapadatait és ismertetni kell a használni kívánt minősítési módszertant. A hatóság az ESG adatszolgáltatás folyamatát támogató szoftverekről is nyilvántartást vezet. Jenei Attila ezzel kapcsolatban elmondta, hogy az ellátási lánc átvilágítására, kockázataik elemzésére és minősítésére kizárólag az ESG törvény szerint nyilvántartásba vett szoftver használható.

Ha Önt is foglalkoztatják az ESG-vel kapcsolatos friss információk, csatlakozzon tagságunkhoz és vegyen részt rendszeres munkacsoport-találkozóinkon!